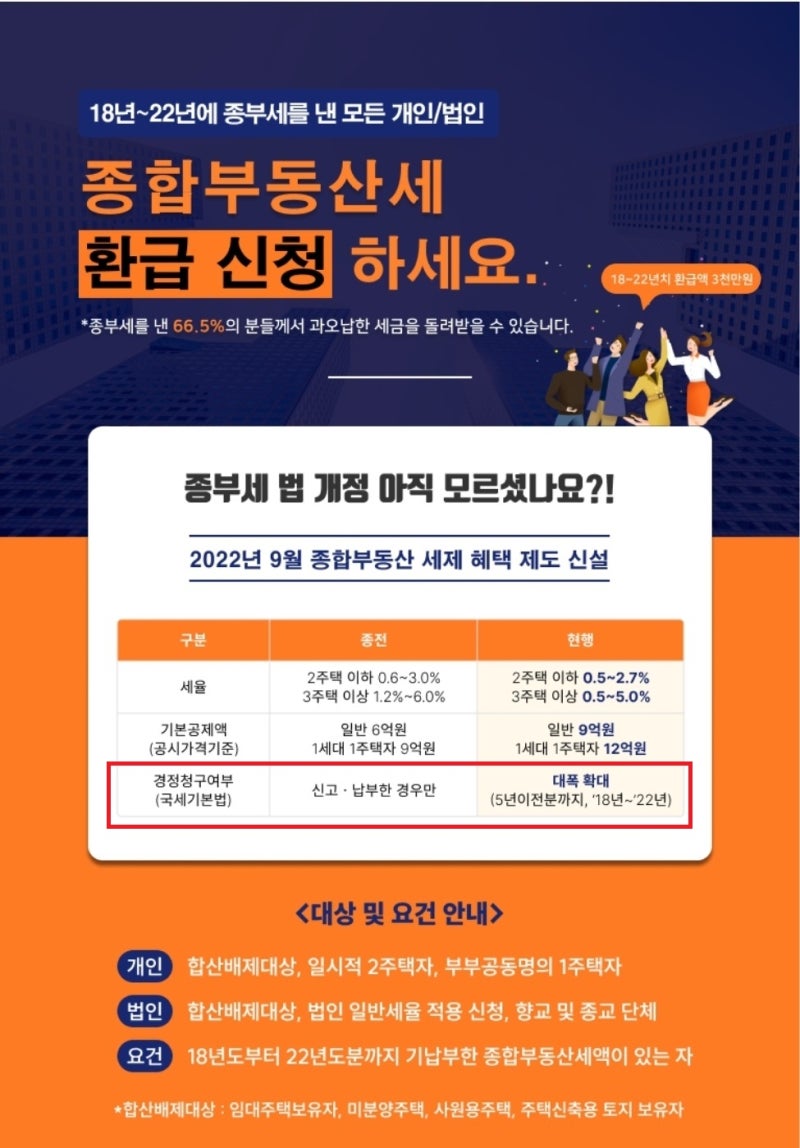

종합부동산세 과세대상(기준) 및 납부기간, 종부세 분할납부 및 세금 줄이는 꿀팁 총정리

1. 종합부동산세(종부세)란?

https://www.artontok.kr/2025/11/2025-11215.html

종합부동산세(종부세)는 공시가격이 일정 기준을 넘는 고가주택이나 다주택, 일정 가격 이상의 토지를 보유한 경우 추가로 부과되는 국세입니다. 단순 재산세를 넘는 보유세 부담을 조정하기 위한 세금으로, ‘보유 부동산이 많거나 고가’에 해당하는 경우 부과됩니다.

이는 단순한 보유세가 아니라 “공시가격 + 공정시장가액비율 + 세율”이라는 과정을 거쳐 부과되는 세금이라, 기준을 잘 이해하는 것이 중요합니다.

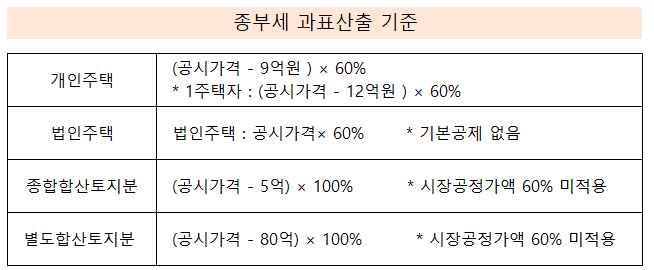

2. 과세 대상과 기준 — 주택분 & 토지분

✅ 주택분 과세 기준

-

1세대 1주택자: 공시가격이 약 12억원 초과일 경우 과세 대상.

-

다주택자(개인): 보유 주택들의 공시가격을 합산한 금액이 9억원 초과일 경우 과세 대상.

-

법인 명의 주택: 기본 공제 없이 전액 과세 대상.

🏞️ 토지분 과세 기준

-

‘종합합산토지’ (비사업용 토지): 공시가격 합산이 5억원 초과 시 과세 대상.

-

‘별도합산토지’ (상가 부속 토지 등): 공시가격 합산이 80억원 초과 시 과세 대상.

즉, 단순히 “한 채만 가진 주택”이라도 공시가격이 높다면 과세 대상이 될 수 있고, 땅만 보유하고 있어도 일정 기준을 넘으면 종부세가 부과될 수 있습니다.

3. 세율, 과세표준, 계산 흐름

종부세는 단순 시세가 아닌 아래 과정을 거쳐 계산됩니다:

-

보유 부동산의 공시가격 합산 → 기본공제 적용

-

남은 금액에 공정시장가액비율 적용 (예: 주택은 60%) → 과세표준 산출

-

과세표준 × 세율 적용 → 산출세액 산정

-

필요시 세부담 상한, 세액공제 적용 → 최종 세액 결정

🧮 세율 예시 (주택분, 2주택 이하 기준)

| 과세표준 구간 | 세율 |

|---|---|

| ~3억 원 | 0.5% |

| ~6억 원 | 0.7% |

| ~12억 원 | 1.0% |

| ~25억 원 | 1.3% |

| ~50억 원 | 1.5% |

| ~94억 원 | 2.0% |

| 94억 원 초과 | 2.7% |

예: 공시가격 13 억원인 1주택의 경우

-

공제 후 과세표준 → (13억 − 12억) × 60% = 6천만 원 → 세율 0.5% → 산출세액 30만 원 수준.

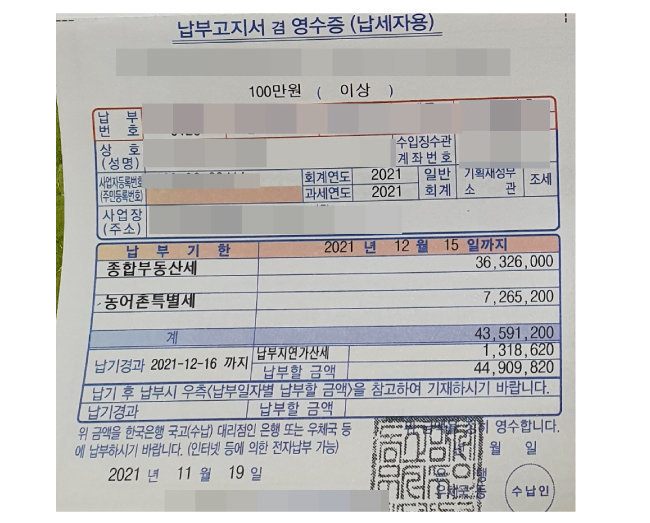

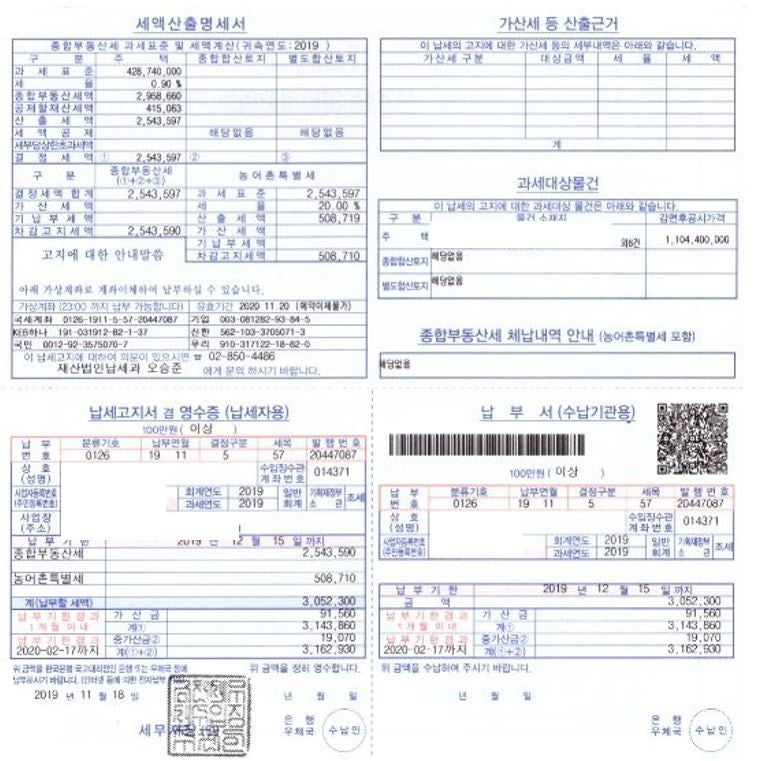

4. 납부기간 및 납부 방식 (일시납 · 분할납)

-

납부기한은 매년 12월 1일 ~ 12월 15일입니다.

-

만약 세액이 많아 한 번에 납부하기 어려운 경우, 분할납부(연부연납)가 가능합니다.

-

예: 종부세액이 일정 기준(예: 250만 원 초과)일 경우, 일부 금액을 먼저 납부하고 나머지를 6개월 이내에 분할 납부 가능.(모바일 홈택스)

-

납부를 늦추거나 하지 않을 경우 가산세가 부과될 수 있으므로 기한 내 납부 혹은 분납 신청을 꼭 챙겨야 합니다.

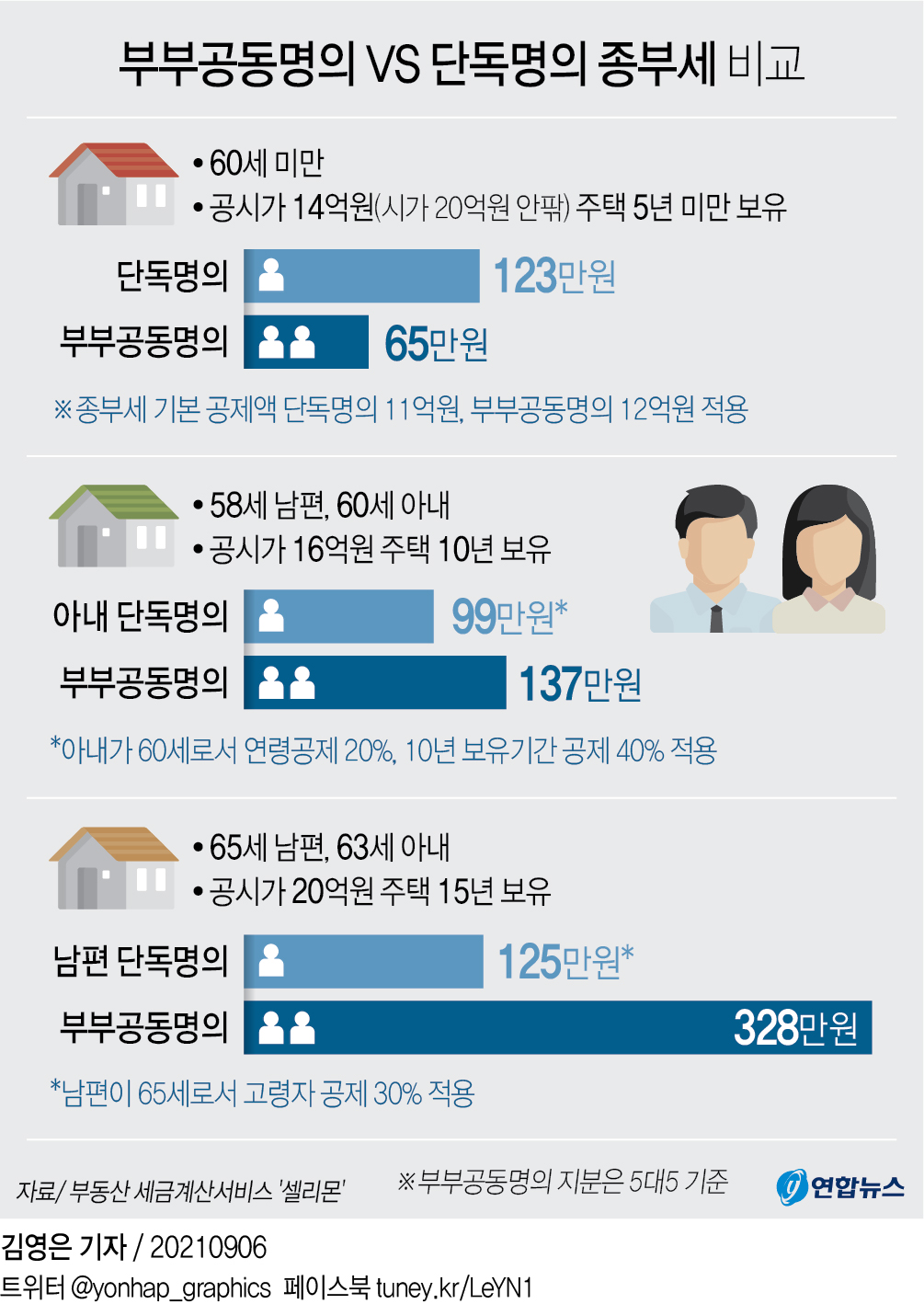

5. 절세 팁 & 유의사항

-

부부 공동명의 활용 — 1주택자의 경우 공제액이 커지고 과세표준이 낮아질 수 있어 절세 효과 있음.

-

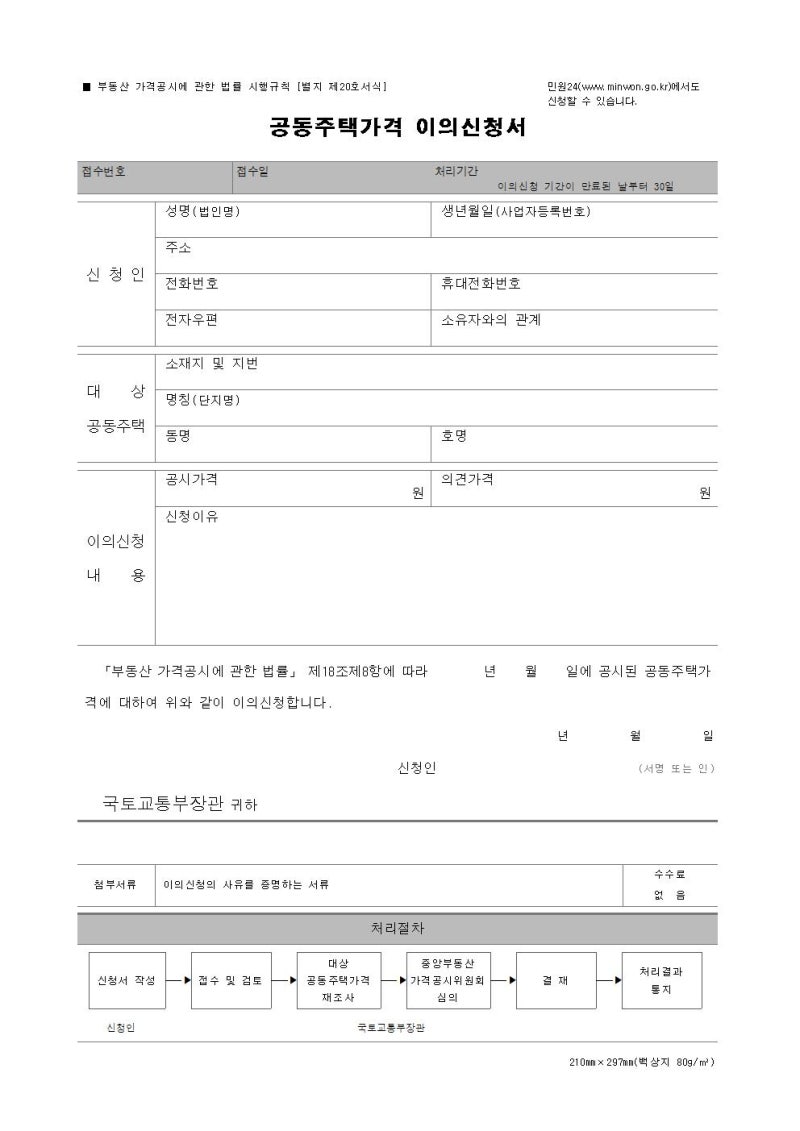

공시가격 이의 신청 — 공시가격이 실제 시세에 비해 과도하게 높아졌다면 조정 요청 가능 → 종부세 부담 완화 가능.

-

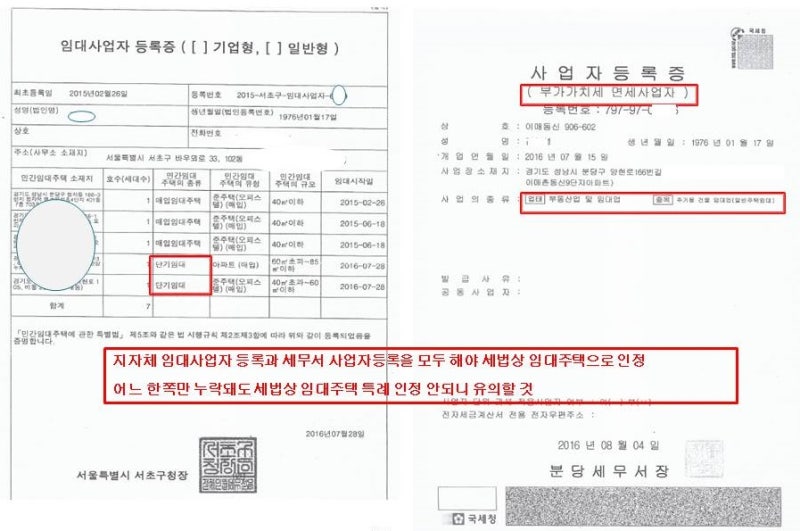

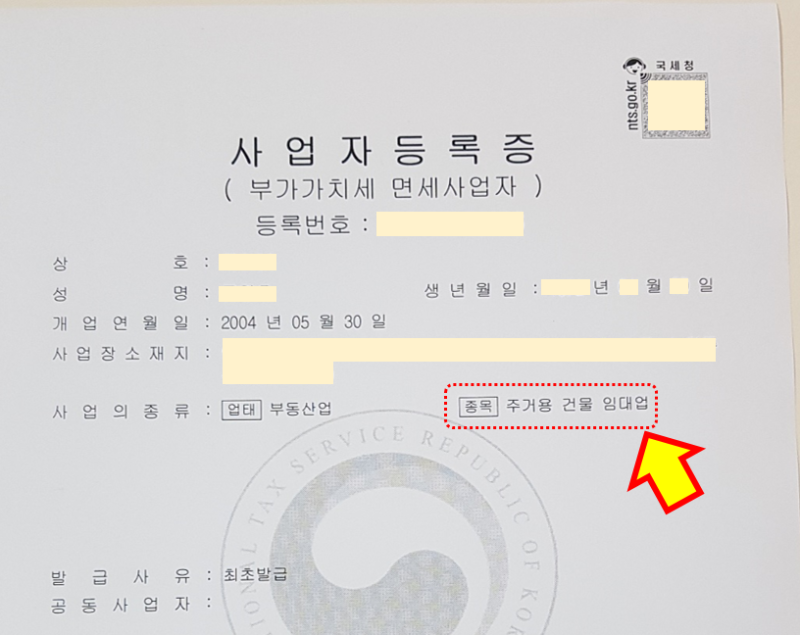

과세기준일 전 매도/증여/지분분할 고려 — 과세 기준일(보통 6월 1일) 이전에 소유권을 조정하면 과세 대상에서 제외될 수 있음.합산배제 또는 특례 주택 여부 확인 — 일부 임대주택, 기숙사, 특정 조건의 주택은 과세 제외 또는 세율 완화 대상이 될 수 있음.

하지만 절세를 위해 소유권을 바꾸거나 증여할 경우, 증여세·양도세 등 다른 세금 문제가 생길 수 있으므로 꼭 전문가 상담을 권장합니다.

6. 요약 및 마무리

종합부동산세는 공시가격이 일정 기준을 넘거나 다주택/고가주택을 보유한 경우 부과되는 부담이 큰 세금입니다.

하지만 공시가격, 과세기준일, 명의 방식, 공제 제도 등을 잘 이해하고 대응하면 불필요한 세금 부담을 줄일 수 있습니다.

특히 납부 기한과 분납 제도를 놓치지 않는 것, 그리고 공시가격이나 소유 구조를 미리 점검하는 것이 중요합니다.