주택담보대출 금리 7% 목전, 영끌족 이자 부담 얼마나 늘어나나? 성장전략은?

주택담보대출(주담대) 금리가 7%대 진입을 눈앞에 두면서 ‘영끌족’의 한숨이 깊어지고 있다. 최근 5대 시중은행의 5년 주기형 주담대 금리 상단이 6% 후반까지 오르며 7% 돌파 가능성이 제기된다. 기준이 되는 금융채 금리와 코픽스(COFIX·자금조달비용지수) 상승이 이어진 영향이다. 금리 재산정 시기가 도래한 차주라면 체감 부담은 더 크다.

📈 왜 이렇게 오르나? 금리 상승 배경

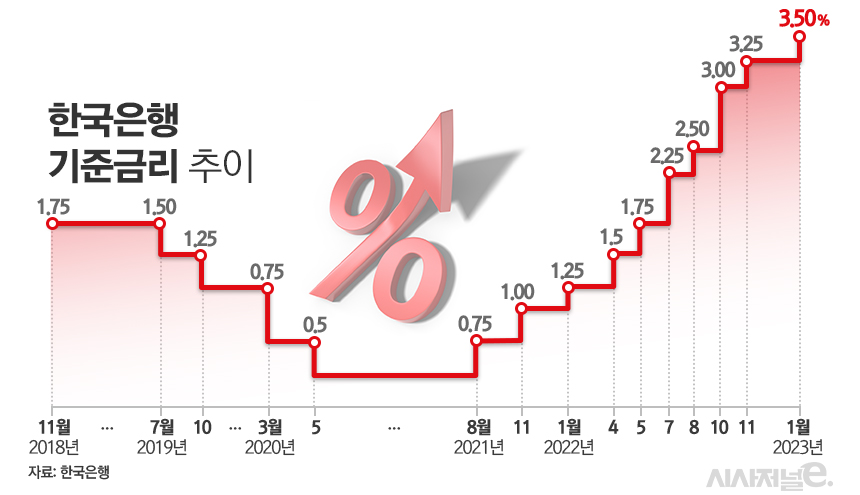

대출 금리는 금융채 5년물과 코픽스에 연동된다. 최근 코픽스가 넉 달 연속 상승하며 은행권 주담대 금리도 동반 상승했다. 가계대출 관리 기조가 유지되는 가운데, 기준금리 인하 기대가 약해지면서 대출금리가 높은 수준을 이어갈 가능성이 커졌다.

(참고: 한국은행, KB국민은행 등 주요 시중은행)

💸 이자 부담, 얼마나 늘어나나?

예를 들어 5억 원을 원리금균등 상환(30년)으로 빌렸다고 가정해 보자.

금리 2.5% → 월 상환액 약 198만 원

금리 5.0% → 월 상환액 약 268만 원

금리 7.0% → 월 상환액 약 332만 원

2%대에서 7%로 오르면 월 130만 원 이상 차이가 날 수 있다. 연간 기준으로는 1,500만 원 이상 부담이 늘어난다. 특히 5년 전 저금리로 ‘영끌’ 대출을 받았던 차주가 재산정 시 4~6%대로 뛰면 가계 현금흐름에 직접적인 충격이 불가피하다.

🔄 고정 vs 변동, 무엇이 유리할까?

현재는 고정형 금리가 상대적으로 높아 변동형을 선택하는 사례가 늘고 있다. 다만 변동형은 추가 상승 리스크를 안고 간다는 점을 고려해야 한다. 금리 상단이 7%를 넘는 구간에 진입할 경우, 장기 고정형의 안정성이 다시 부각될 수 있다. 핵심은 가계 현금흐름의 안정성과 향후 금리 경로에 대한 보수적 가정이다.

🧭 영끌족을 위한 현실적 성장전략

상환 구조 점검

만기·상환방식(원리금/원금균등/거치)을 재설계해 월 부담을 조정하자. 필요 시 일부 중도상환으로 원금 규모를 낮추는 것도 방법이다.금리 리밸런싱

고정·변동 혼합 전략을 고려하자. 일부는 고정으로 잠그고, 일부는 변동으로 유연성을 확보한다.현금흐름 다이어트

고정비(보험·통신·구독) 점검으로 월 30~50만 원 절감만 해도 이자 상승분을 일부 상쇄할 수 있다.소득 파이프라인 확장

부업·성과급·임대 수입 등 현금 유입원을 다변화해 금리 변동 리스크를 흡수한다.정책상품 점검

장기 고정금리·보금자리론 등 정책상품 전환 가능성을 확인하자.

📌 결론

주택담보대출 금리 7% 시대는 더 이상 가정이 아니다. 금리 상승기에는 ‘낙관’보다 ‘관리’가 중요하다. 상환 구조 재설계와 현금흐름 개선, 금리 리스크 분산 전략을 통해 충격을 최소화해야 한다. 위기는 곧 구조를 점검할 기회다. 지금이 바로 재무 체력을 키울 때다.

📌 결론

주택담보대출 금리 7% 시대는 이제 현실적인 시나리오가 됐다. 더 이상 “잠시 오르는 구간”으로 보기 어렵고, 일정 기간 높은 금리가 유지될 가능성에 대비해야 한다. 특히 영끌로 대출을 최대치까지 끌어 쓴 차주라면 지금이 바로 재무 구조를 점검해야 할 시점이다.

중요한 것은 공포에 흔들리는 것이 아니라 현금흐름 관리와 전략적 대응이다. 금리 수준에 맞춰 상환 계획을 재설계하고, 고정·변동 금리 비중을 조정하며, 불필요한 지출을 줄이는 것만으로도 부담은 상당 부분 완화할 수 있다. 여기에 소득 다변화까지 더해진다면 금리 상승 충격은 충분히 흡수 가능하다.

위기는 준비된 사람에게는 리스크 관리 능력을 키우는 기회가 된다. 7% 금리 시대, 이제는 ‘버티는 전략’을 넘어 ‘관리하는 전략’이 필요한 때다.